有色板块最让人纠结的时刻,往往不是一路上涨的时候,而是大涨之后突然回调:继续持有怕追高站岗,离场观望又怕错过真正的资源重估行情。

其实判断有色行情,不能只看短期价格是否回调,更要看背后的核心逻辑有没有改变。当前来看,地产等传统需求虽未重回高景气,但边际压力已经明显缓和;电网、新能源车、储能、AI 数据中心等新兴需求仍在持续扩张;矿山开发周期长、供给弹性偏弱的格局也没有发生变化。因此,这轮调整更像是前期上涨后的预期消化,并非工业有色核心逻辑的反转。

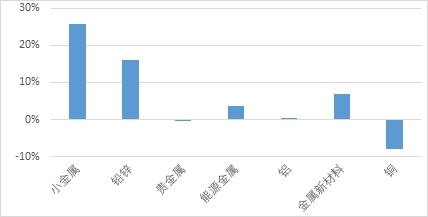

元股证券:ygzq.hk从市场表现看:有色内部明显分化,工业有色相对表现更优

图:有色子板块涨跌幅(年初至今)

数据来源:Wind,统计区间为2026年1月1日至2026年6月1日。以上仅为对各有色子板块过往表现的客观展示,不代表指数及相关基金未来表现,不作为任何投资收益保证或投资建议。指数编制方案后续可能进行调整。基金有风险,投资须谨慎。

年初至今,有色板块内部呈现显著分化,小金属、铝、贵金属等方向表现相对更强,部分能源金属仍然偏弱。这并非板块简单的同步修复,而是市场正在重新评估不同金属的供需质量与产业位置。

其中,铜仍是工业有色最核心的品种之一,一端连接地产、制造业、电网等传统需求,另一端受益于新能源车、储能、AI 数据中心带来的新增需求;铝则受供给约束、成本变化与轻量化需求共同驱动;小金属更多体现战略资源属性。

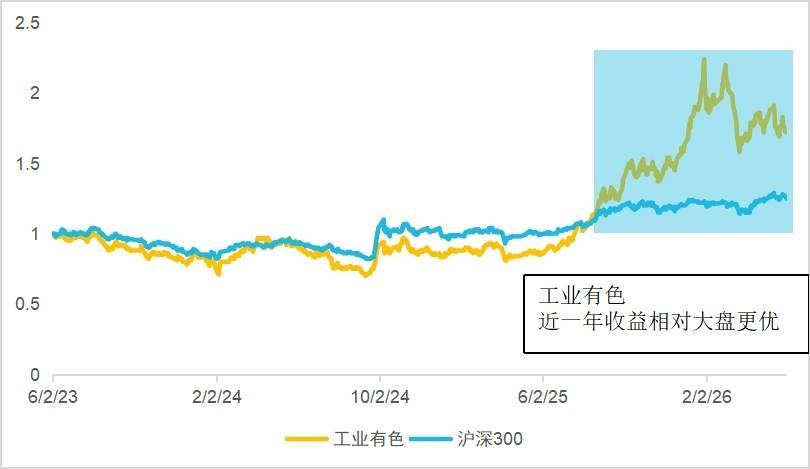

图:工业有色近三年收益(2023/6/2-2026/6/1)

数据来源:Wind,统计区间为2023年6月2日至2026年6月1日。以上仅为对中证工业有色金属主题指数过往表现的客观展示,不代表指数及相关基金未来表现,不作为任何投资收益保证或投资建议。指数编制方案后续可能进行调整。基金有风险,投资须谨慎。

从近三年收益走势看,工业有色自 2025 年下半年起相对沪深300明显走强,近一年收益显著跑赢大盘。这说明工业有色的上涨并非单纯跟随大盘修复,而是叠加了资源价格重估、供给约束强化、产业新增需求扩张等多重驱动。

近期调整之后,关键不在于工业有色是否出现波动,而在于支撑其相对优势的核心变量是否改变。目前来看,资源供给约束、电网扩张、AI 算力基建、制造业升级等中长期线索均在延续,短期回调更多是交易节奏与预期消化,工业有色的中长期逻辑依然稳固。

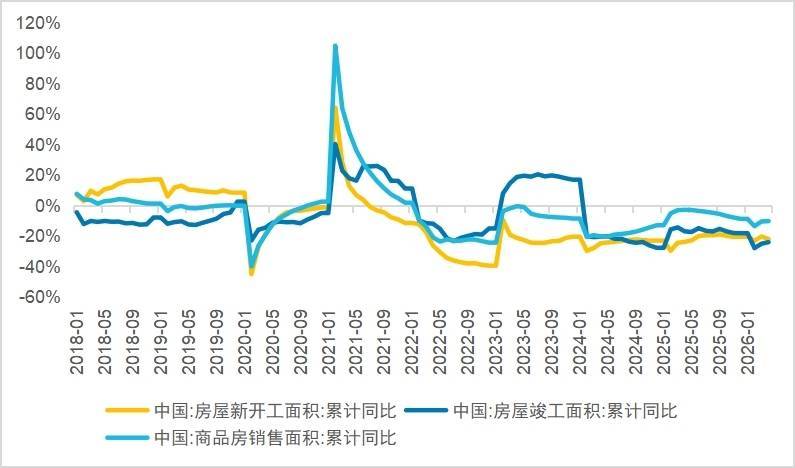

从传统需求看:地产需求仍有压力,但边际改善信号正在出现

地产链仍是工业金属传统需求的重要支柱,铜、铝广泛应用于建筑、电线电缆、门窗、管材、家电等环节,因此商品房销售、新开工与竣工面积的变化,直接影响工业金属的需求预期。

图:地产新开工、竣工面积降速有望企稳

数据来源:Wind,截至2026年6月2日。

当前地产相关指标整体仍偏弱,但结构上已出现明确的边际改善信号:商品房销售累计同比降幅持续收窄,销售端回暖通常领先于新开工修复;竣工面积降速放缓,意味着建筑链条对铜铝需求的拖累正在逐步减轻。

这并不代表地产会快速回到高景气,但至少说明地产需求继续大幅下行的风险明显减弱。更重要的是,工业有色早已告别“只看地产”的单一定价时代。过去铜铝行情由地产与基建主导,现在电网投资、新能源车、储能、AI 数据中心、高端制造正在提供全新的增量需求。地产决定短期需求修复斜率,新兴产业决定长期需求空间,有色板块正从“单一地产周期”转向“传统企稳+新兴扩张”的双轮驱动。

资源价格已经重估,但权益市场仍未充分反映长期逻辑

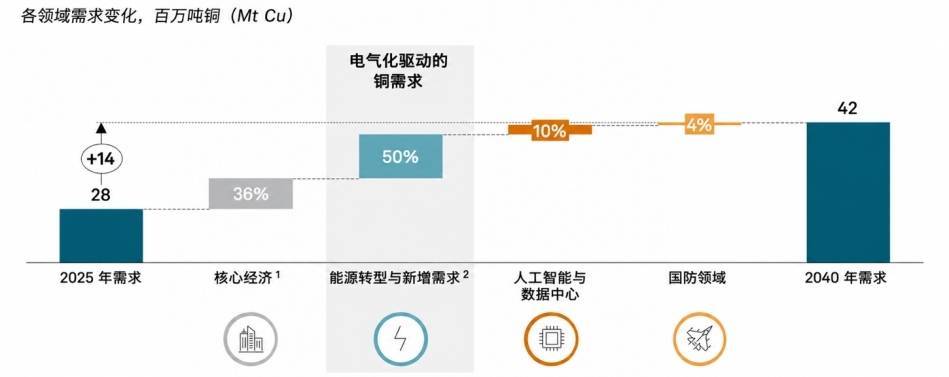

图:全球铜需求按领域的净变化(2025年 vs 2040年)

注:1.核心经济需求包括建筑、制冷、家电、化石能源发电、机械设备及传统燃油车等领域的铜需求。2.能源转型与新增需求包括清洁能源、电网扩张、电动汽车等领域带来的铜需求增量。

数据来源:标普全球(S&P Global)《人工智能时代的铜:电气化挑战》(Copper in the Age of AI: Challenges of Electrification),2026年。

铜是观察工业有色长期逻辑的标杆品种。标普全球预测,2025—2040年全球铜需求将从约2800万吨增长至4200万吨,其中能源转型与新增需求贡献约50%,核心经济需求贡献36%,AI与数据中心贡献10%,国防领域贡献4%。

这意味着,未来铜需求增长不再依赖传统建筑与制造业,电网扩张、新能源车、储能、AI 数据中心、国防现代化都在持续拉动工业金属消费。AI 产业看似是算力与芯片的竞争,落到基础设施层面,离不开电力、电网、散热与连接系统,而这些都高度依赖铜、铝等基础金属。

供给端同样支撑资源长期价值:矿山开发周期长、资源品位下降、环保要求提升、企业资本开支谨慎,导致供给难以快速响应需求增长。长期需求上行、供给扩张缓慢,会持续推动工业金属价格中枢与资源价值重估。

综上,有色板块调整之后,核心逻辑并未改变。短期看,价格波动与交易情绪仍会影响走势;中期看,地产销售、新开工、竣工能否持续企稳是传统需求的关键观测点;长期看,电气化、AI 基建、能源转型与供给硬约束,仍有望成为工业有色产业延续高景气的核心支撑。

对于希望参与有色产业长期机会的投资者,可以关注工业有色ETF易方达(159032):

展望2026年一季报和半年报,在2025年低基数基础上,保单销售、投资收益、利润增长均具有较高确定性,近期AI叙事调整带来右侧投资窗口,建议重点关注新业务价值增速快、盈利和派息稳定、估值较低的头部公司。

工业有色ETF易方达(159032):紧密跟踪中证工业有色金属主题指数股票APP,侧重布局铜(31%)、铝(20%)等主流核心工业金属标的,同时覆盖稀土(15%)等战略小金属优质资产(数据截至2026年4月30日,依据申万三级行业分类),契合新能源迭代、电网基建扩容、AI算力设施建设带来的产业增量需求,可以作为布局工业有色赛道景气修复与价值重估机遇的便捷配置工具。

股票配资官网提示:本文来自互联网,不代表本网站观点。