中信证券研报表示,根据SEMI数据,2025年全球WFE市场规模同比增长12%至1173亿美元;预计2026年、2027年全球WFE市场规模将分别同比增长26%/35%至1478/1995亿美元,其中2027年下游Foundry/逻辑预计占比52%、存储预计占比39%(DRAM和NAND占比分别提升至24%、15%)。考虑到大客户积极的资本开支指引以及扩产计划,头部半导体设备公司将继续受益于强劲的逻辑与存储需求。结合下游市场需求、竞争格局、设备支出强度、公司业绩以及估值情况,重点推荐先进光刻龙头,EUV以及DUV出货量存在上修空间的标的;DRAM领域优势突出,估值相对较低的标的;刻蚀优势领先,NAND收入占比最高的标的;建议关注量检测需求提升,但利润率仍可能存在短期逆风因素的标的。

举报 第一财经广告合作,请点击这里此内容为第一财经原创,著作权归第一财经所有。未经第一财经书面授权,不得以任何方式加以使用,包括转载、摘编、复制或建立镜像。第一财经保留追究侵权者法律责任的权利。如需获得授权请联系第一财经版权部:banquan@yicai.com 相关阅读

壹评级:啤酒需求持续磨底,成本端有压力

壹评级:啤酒需求持续磨底,成本端有压力

548 06-18 09:43

壹评级:铜价强势上行,紫金矿业长期价值被显著低估

壹评级:铜价强势上行,紫金矿业长期价值被显著低估

734 06-03 09:59

壹评级:全球燃机供需缺口持续扩大,东方电气迎来出海关键窗口期

壹评级:全球燃机供需缺口持续扩大,东方电气迎来出海关键窗口期

高盛表示,注意到临近3月4日至11日举行的全国两会,博彩及旅游需求可能潜在受影响。业绩方面,高盛微调了银娱2026至27财年的EBITDA预测,幅度少于1%,并将基于分类加总估值法,将12个月目标价从54港元降至53.4港元。该股目前估值不高,相当于2026财年预测企业价值倍数10倍,维持“买入”评级。

元股证券:ygzq.hk

该行预期,集团香港物业销售利润率将自2026下半财年起恢复,香港及内地投资物业组合表现保持韧性并有扩张计划,管理层也重申会维持介乎于40%至50%的派息比率。该行将新地2026财年盈利预测上调5%,维持2027及2028财年盈利预测不变,并维持“持有”评级,目标价为143.8港元,重申继续视新地为捕捉香港楼市机遇的最佳选择。

734 05-29 09:17

2026年一季报盘点|824家归母净利润同比增长100%,工商银行金额居首

2026年一季报盘点|824家归母净利润同比增长100%,工商银行金额居首

05-01 09:41

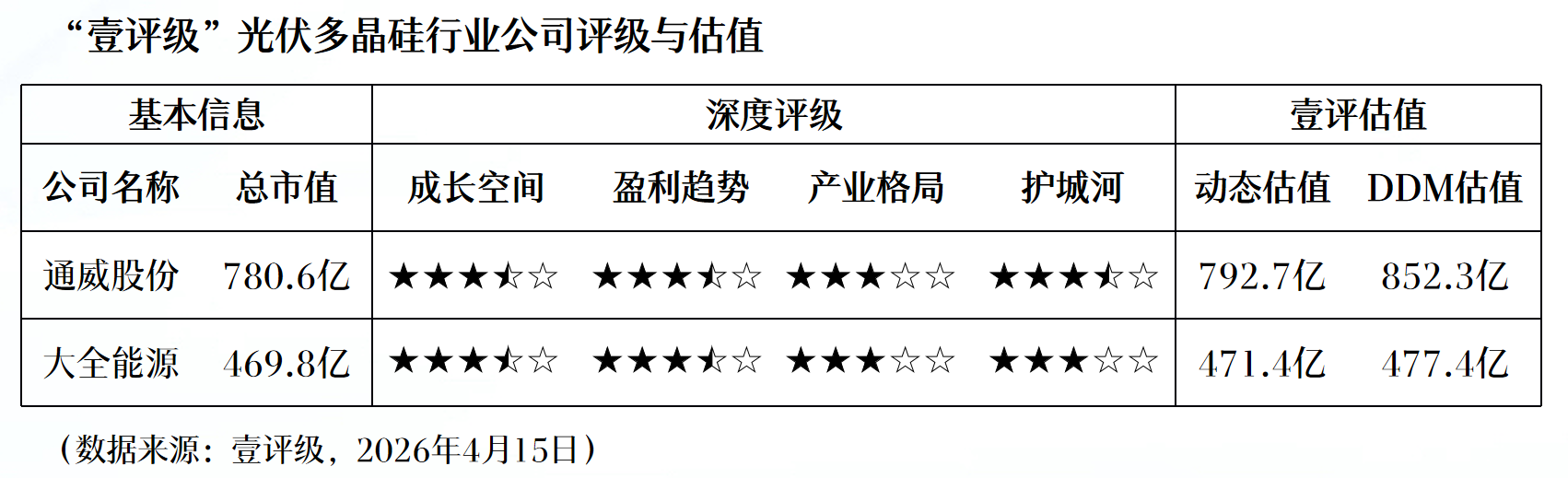

壹评级:光伏多晶硅价格跌幅收窄杠杆模式,行业逐步筑底

壹评级:光伏多晶硅价格跌幅收窄,行业逐步筑底

2026炒股配资 51 04-16 09:39 一财最热 点击关闭

股票配资官网提示:本文来自互联网,不代表本网站观点。